作者:IPO再融资组/钟文

12月24日,古鳌科技(300551)董秘颜华递交了辞呈,任职仅两个月。同样在24日,古鳌科技因信披问题收到关注函。

古鳌科技信披问题的起源是公司最近的一起高溢价并购。 12月14日,公司发布公告称,拟以1.88亿元收购北京东方高圣投资顾问有限公司(下称“东方高圣”或“标的公司”)的51%股权,收购增值率高达1326%。而在10月28日,与标的公司颇有渊源的李瑞明被古鳌科技聘任为总经理。

在高溢价收购背后,东方高圣还处于亏损状态,并且其投顾业务多次被客户贴上“虚假宣传”、“高收费”、“亏损严重”等标签。东方高圣给出的业绩承诺也较高,但公司利润主要来源于收取的服务费、课时费,这种业务模式本身就有很大的波动性,加之公司屡遭投诉,未来能否兑现业绩承诺还不得而知。

标的投顾业务屡遭投诉 业绩承诺如何兑现?

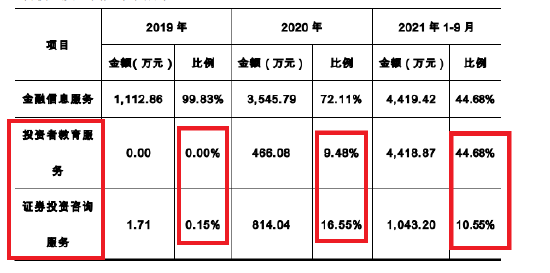

公告显示,东方高圣的主营业务有三大板块,分别是金融信息服务、投资者教育服务、证券投资咨询服务。

具体而言,东方高圣金融信息服务业务是指通过专用客户端为证券市场投资者提供金融信息、金融数据、分析工具等,靠收取信息、数据、客户端等服务费盈利;投资者教育服务是公司通过视频为用户提供基础金融知识、投资方法论等课程,靠收取课程购买费用盈利;证券投资咨询服务是通过图文市场快评、视频直播、一对一顾问服务等提供辅助决策的信息解读、互动服务,靠收取咨询服务费盈利。

2019年、2020年和2021年1-9月份,东方高圣分别实现营业收入1114.79万元、 4917.37万元和9890.52万元。去年和今年前三季度,标的公司营收激增,主要原因是公司投资者教育服务、证券投资咨询服务收入大幅增加。2019年,上述两项业务合计仅为1.71万元,2020年和2021年前三季度,上述两项业务计实现收入占总收入的比值分别为26.03%、55.23%。

来源:古鳌科技公告

值得注意的是,投资者教育服务、证券投资咨询服务两项业务的开展需要获得投顾资格。2019年,东方高圣正式开展投顾运营业务(靠旗下懂牛股票、东方股票智能决策等软件运营)。今年前三季度,公司投顾业务收入占比已经超过了50%。

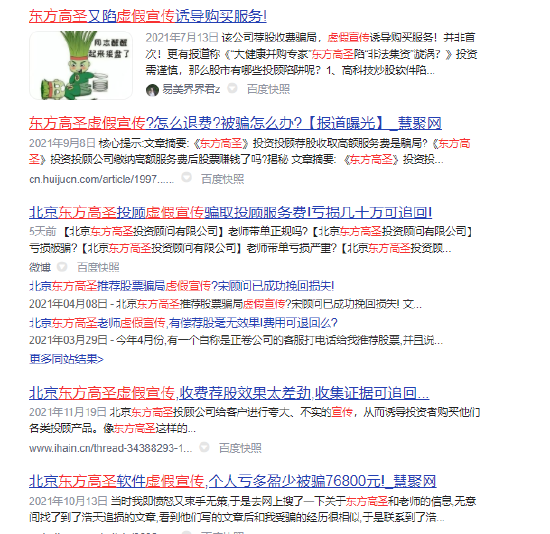

但东方高圣的投顾业务饱受质疑。有多位自称东方高圣客户的客户在网络爆料:在缴纳天价服务费后,东方高圣“推荐”(软件捕捉龙头股或课程推荐)的股票表现不及预期,客户投资收益越来越差甚至巨额亏损,找东方高圣解决问题时又要缴纳巨额服务费。

事实上,不仅是东方高圣的“荐股”业务屡遭投诉,以“荐股”为主业的公司皆面临同样的质疑。一是“荐股”业务本身存在重大的不确定性,因为证券市场及个股充满了重大的不确定性,投资者依靠“荐股”公司获得高收益的逻辑行不通。二是部分“荐股”公司本身就存在欺诈性质,通过收取高价服务费“割韭菜”,甚至与庄家“勾结”,骗取投资者高位接盘。

还有投资者对荐股公司的套路作了总结:第一步,投顾下方代理公司获得相应经营权,组织业务部门给市场中股民联系。通常都是以所谓的免费”荐股”开头。第二步,投顾的业务人员添加上股民好友之后,会推荐股票给股民朋友参考,有时会推荐盘后票吸引股民信任其实力。第三步,待股民朋友相信了其“能力”之后,投顾业务员就会跟投资者收取所谓的”服务费”。第四步,股民朋友缴纳了投顾服务费后,会安排所谓“老师、专家”推荐指导,实际都是烂股,不断投资赚取手续费的同时增加服务费。

对于网络频繁投诉的原因、真实性,以及东方高圣投顾业务是否涉及“荐股”或变相荐股等情况,上市公司应给出详细披露。

此次收购,交易对手给出较高的业绩承诺。交易对手承诺2022年-2024年标的公司扣非归母净利润分别不低于3600万元、4000万元和5000万元,累计不低于1.26亿元。但2020年和2021年1-9月份,标的公司分别亏损1481.53万元、1070.83万元,公司如何在2022年以后扭亏并实现巨额净利润?

上市公司认为,标的公司能实现业绩承诺有以下几个保障:一是投顾行业、公司收入增速较快;二是公司在手订单金额较高;三是公司产品复购率及付费用户增长率皆较高。

但标的公司的几个保障皆存在不确定性。一是标的公司投顾业务收入增速远超行业增速,这种状态不可能一直持续。根据证券业协会发布证券业发展报告,2019 年、2020年证券投顾收入分别增长 20.05%、26.93%,标的公司近一年一期的增长幅度分别是 347%、207%。二是公司产品的高复购率与付费用户增长率也不可能一直持续,因为证券市场的不确定性会令投资者收益呈现波动性,复购率及付费用户粘性可能会降低。

结合上文提到东方高圣投顾业务屡遭投诉的情况,公司的高复购率及付费用户的粘性也可能会出现波动。投资者逐渐认清“荐股”行业的“商业模式”及相关套路后,将会更加理性地消费。

也有投资人士认为,我国每年约有三四十万的“新韭菜”,这类投资者是“荐股”公司主要的获利来源,但这种靠收割“新韭菜”盈利的模式充满道德风险。

上市公司总经理精准“伏击” 高溢价并购被疑利益输送

公告显示,东方高圣成立于成立于1998年2月。成立以来,公司的控股股东发生了多次变更。截止目前,公司的控股股东为东方高圣科技有限公司(下称“高圣科技”)。

高升科技的原名为“深圳市懂牛科技有限公司(下称“深圳懂牛”)”。2019年2月前,深圳懂牛董事长及总经理皆为李瑞明,控股股东只有优品财富管理股份有限公司(下称“优品财富”)一家。

2019年2月20日,优品财富将深圳懂牛94%股权转让给沈洁及其他股东方,沈洁即现在标的公司的实际控制人。彼时,李瑞明卸任深圳懂牛董事长兼总经理职务。转让股权时,李瑞明还通过控制的优品科技持有深圳懂牛6%的股份。2020年1月,李瑞明控制的优品科技彻底退出深圳懂牛。

颇为有趣的是,2021年10月28日,古鳌科技聘任李瑞明担任公司总经理,而在一个多月后,古鳌科技就开启了收购东方高圣的进程。这难道仅是巧合?

古鳌科技此次并购的溢价颇高。截至评估基准日2021年9月30日,东方高圣所有者权益账面值为-3040.98 万元,评估价值为3.72亿元,增值额为 4.03亿元,增值率为1326%。但高溢价背后,标的公司还处于亏损状态,报告期内公司的销售费用率就超过80%,并且盈利预测中的期间费用率也将维持在70%以上,标的未来能否扭亏为盈还有不确定性。因此,高估值的审慎性还有待商榷。

此次收购采用现金收购的方式,标的公司51%股权的交易对价为1.88亿元。截至2021年9月30日,古鳌科技账面上的货币资金为2.03亿元,支付交易对价后所剩无几。

并且,此次1.88亿元将在短期内支付给交易对手。目前,上市公司已经支付第一期股权转让款 0.96亿元;在标的公司证券期货业务许可证变更后90天内,公司向交易对方支付第二期股权转让款0.92亿元。

在A股现金并购交易中,很多公司为了对交易对手进行制衡,通常在标的公司完成相应的业绩承诺后,才向交易对手分期支付相应交易款。 而公司总经理与交易对手曾存在着密切关系,古鳌科技却选择了短期内支付全部现金价款的方案,这种方案对上市公司中小股东并不友好。

深交所也要求公司就本次现金收购的商业逻辑及合理性,是否构成资金占用或利益输送作出说明。古鳌科技称:公司拟通过现金收购符合一般惯例,因交易对手与公司有对赌安排,并承诺增持公司部分股票并持续持有,相互制约安排,构成资金占用或利益输送可能性较小。

古鳌科技回复深交所的问询显得颇为巧妙,其并没有直接否认不会构成资金占用或利益输送,而是称上述两种情况出现的可能性较小。

上市公司涉嫌信披违规 董秘在任两个月便匆匆离职

上文提到,古鳌科技总经理李瑞明刚一上任就收购与其渊源颇深的标的,这可能会给投资者带来疑虑。

但更令人不解的是,古鳌科技在12月24日才将李瑞明的情况进行披露。而12月14日,公司就已经发布收购公告;12月23日,公司召开股东大会审议通过此次收购事项;目前,古鳌科技已经将0.96亿元的首期股权转让款支付给交易对手。

深交所要求古鳌科技公司说明在股东大会召开后才对外披露李瑞明相关情况的原因,说明仅提请现场参与股东大会的股东关注此事项是否违反信息披露的公平原则,于股东大会召开后才披露相关公告是否违反信息披露的及时性原则,公司总经理李瑞明与交易对手方东方高圣的历史关联关系是否会对此次股东的投票决策产生重大影响,上述事项是否影响此次本次股东大会决议的有效性。

同时,深交所要求古鳌科技说明李瑞明是否主导此次交易。截止目前,古鳌科技还没有回复深交所的关注函。

事实上,无论李瑞明是否主导此次高溢价收购,古鳌科技皆应在股东大会前将李瑞明相关情况进行披露,否则是对中小股东知情权的侵犯。公司延迟披露李瑞明相关情况,也有可能违背上市公司信披规则。

在收到深交所关注函的当日,古鳌科技董秘颜华“因个人原因”离职。而就在今年10月28日,颜华刚被聘任为公司董秘。不到两个月的时间,颜华就匆匆离职,且在涉嫌信披违规的节点,这不免显得很蹊跷。